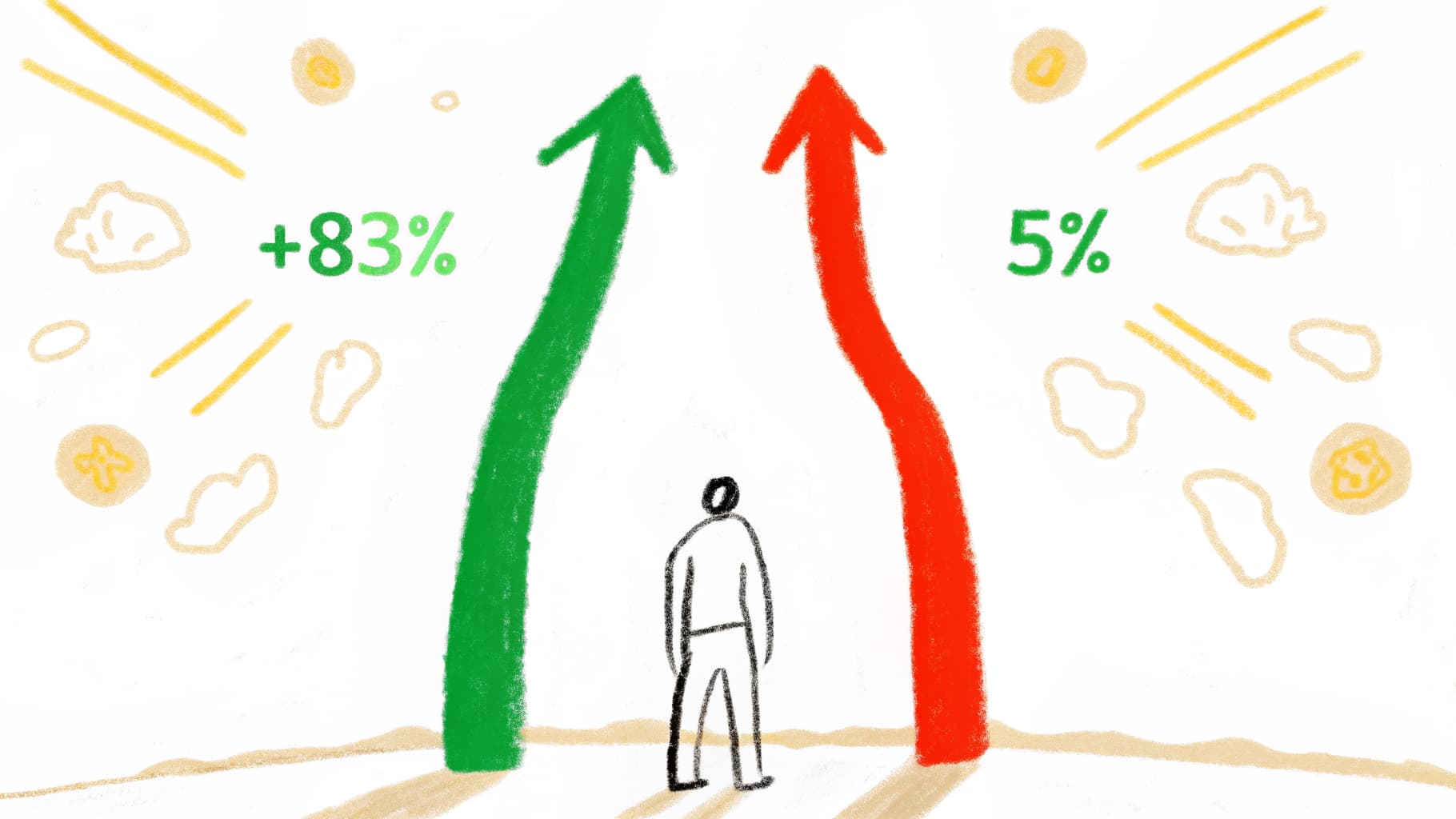

매출 +83%인데 주가는 -5%? 템퍼스AI, 대체 왜 이러는 걸까

저도 이거 때문에 한 번 크게 당했는데요, 실적 좋다고 무조건 주가가 오르는 게 아니더라고요.

템퍼스AI(TEM)가 딱 그 케이스예요. 매출 +83%, 진단 매출 +121%… 숫자만 보면 미친 성장인데, 실적 발표 후 주가는 -5% 빠졌거든요.

왜 그런 건지, 같이 한번 뜯어볼게요.

템퍼스AI가 뭐 하는 회사냐면

| 항목 | 내용 |

|---|---|

| 티커 | TEM |

| 시가총액 | 13조원 |

| 배당률 | 0.00% |

| 섹터 | 헬스케어 AI |

쉽게 말하면요, 병원에서 암 환자 유전자 검사를 하고, 그 데이터를 제약사에 팔아서 돈 버는 회사예요. AI로 암을 진단하고, 그 데이터가 곧 상품이 되는 구조죠.

유전자 검사라는 게 뭐냐면, 암 환자의 DNA를 분석해서 어떤 약이 잘 듣는지 찾아주는 거예요. 맞춤 치료의 핵심이에요.

FY2025 Q4 실적

| 항목 | 수치 |

|---|---|

| 총매출 | $3.67억 (+83%) |

| 진단 매출 | $2.67억 (+121.6%) |

| 데이터&앱 | $1.00억 (+25.1%) |

| 조정 EBITDA | $1,290만 (흑자 전환) |

| GAAP 순손실 | -$5,420만 (적자 확대) |

실적은 좋은데 왜 주가는 빠졌을까

매출 +83%면 엄청난 성장인데, 주가는 실적 발표 후 -5% 빠졌어요. 이유는 크게 2가지예요.

첫 번째, GAAP 순손실 확대. 직원들에게 주식으로 지급하는 보상비용이 $4,870만이나 돼요. 전년 대비 손실이 4배 넘게 커진 거예요. 제가 봤을 때는요, 조정 EBITDA는 흑자 전환했지만 진짜 돈이 남는 건 아직 아닌 셈이에요.

두 번째, 2026 가이던스가 애매. 조정 EBITDA $6,500만을 제시했는데, 투자자들은 “조정” 말고 진짜 흑자를 원하는 거죠. 경영진이 “올해 흑자 전환할 수 있다”고 말하면, 시장은 “말 말고 숫자로 보여줘”라고 반응하는 거예요.

돈 버는 구조가 꽤 독특해요

이 회사의 비즈니스 모델이 재밌는 게요,

병원에서 암 환자 유전자 검사 → 데이터가 쌓임 (4,500만 명+) → 제약사가 신약 개발에 데이터 구매 → AI 모델이 더 똑똑해짐 → 진단이 더 정확해짐 → 반복

검사로 돈 벌고, 데이터로 또 돈 벌고. 제약사 TOP 20 중 19곳이 고객이에요.

근데 제약사가 왜 돈 주고 데이터를 살까요? 신약 하나 만드는 데 10년, 1조 원이 들어가거든요. 템퍼스 데이터를 쓰면 그 시간과 돈을 엄청 아낄 수 있어요. 비유하자면 신약 개발의 치트키 같은 거예요.

2026년 가이던스

| 항목 | 수치 |

|---|---|

| 매출 | $15.9억 (약 +25%) |

| 조정 EBITDA | $6,500만 (2025년 -$740만에서 대폭 개선) |

템퍼스AI 주가 현황

| 항목 | 수치 |

|---|---|

| 현재 주가 | $53.15 |

| YTD | -10% |

| 1년 전 대비 | -3.89% |

| 상장 이후 | +32.05% |

새로운 비즈니스라는 게 차트에서도 느껴져요. 등락폭이 상당하거든요.

정리하면요

진단 + 데이터 + AI를 한 회사에서 다 하는 건 템퍼스뿐이에요. 이건 분명한 강점이에요.

근데 실적은 폭발적인데 흑자가 아직이라 시장이 냉정해요. 최근 리스크 있는 기술주들이 다 안 좋은 상황이라 더욱 그런 것 같아요.

이건 제 개인적인 생각인데요, 올해 분기마다 수익성이 개선되는지가 핵심이에요. 지금 올인보다는 분할 매수로 지켜보는 게 안전할 것 같아요.

투자 판단은 각자의 몫이에요. 같이 공부하는 마음으로 봐주세요.